大宗商品全线走高:从货币弱化到需求爆发,涨价逻辑层层递进。

自去年末开始,全球大宗商品市场进入新一轮活跃期。贵金属价格持续攀升,白银出现显著补涨,随后铜铝等工业金属快速拉升,原油也因地缘因素波动上行。这种全线走高的格局,源于多重底层逻辑的叠加共振。

最基础的驱动力来自货币端的变化。美元主导的国际货币体系面临债务压力与宽松预期,信用货币对实物资产的购买力明显下降。黄金作为经典的价值储存手段,自然成为资金首选,其价格上涨本质上反映了货币贬值过程。白银在贵金属内部的工业属性较强,进一步放大了这一传导效应。

进入工业金属领域,需求侧的结构性变化成为主导因素。新兴产业如人工智能基础设施建设和新能源汽车产业链的快速发展,对铜、镍、锂等金属形成强劲拉动。这些领域需求增长往往呈现非线性特征,而供给端受矿产开发周期与资源约束影响,难以短期内大幅扩张,导致价格敏感性显著提升。

传统经济复苏则为行情提供额外支撑。随着全球降息环境逐步明朗,房地产等周期行业显现触底信号。虽然修复节奏相对缓慢,但已从负面拖累转为中性甚至正面贡献。这也使得有色金属整体强于黑色系,内部铜等高弹性品种领先铝等相对稳定品种。

国内政策层面,高质量发展导向持续强化。通过抬高环保与能耗标准、鼓励行业整合以及防止恶性竞争,部分商品供需关系得到改善。厂商议价能力逐步恢复,价格中枢有所抬升,避免了以往产能无序扩张带来的下行风险。

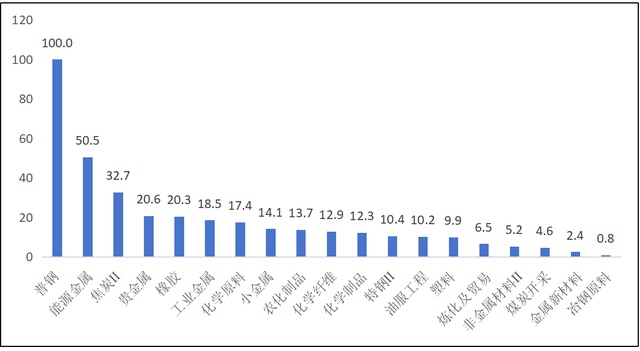

在资本市场,这一逻辑直接映射到相关板块表现。产业链上游环节受益于价格传导顺畅,盈利弹性更大。当前A股估值整体偏高,寻找低估值高增长的细分领域成为关键。综合估值分位与盈利潜力评估,普钢、能源金属、焦炭、贵金属、橡胶、工业金属、化学原料、小金属、农化制品、化学纤维等领域表现突出。

这些细分方向多为实物资产密集型,具备较高壁垒与现金流特征。在市场转向追求确定性的背景下,HALO概念应运而生。该理念突出重资产、低淘汰率的实体资产价值,在技术变革加速的时代更显稀缺。这些行业既服务于新兴需求,又凭借物理属性抵御颠覆,成为重估焦点。

综合来看,本轮大宗商品涨价行情从贵金属起步,向工业金属扩散,并获得传统经济与政策支撑。未来结构性机会仍将突出,投资者宜关注上游实物资产相关领域,把握估值修复与盈利增长并存的配置窗口。