【深度曝光】低价车险理赔陷阱:交通安全统筹骗局的技术拆解与防御指南

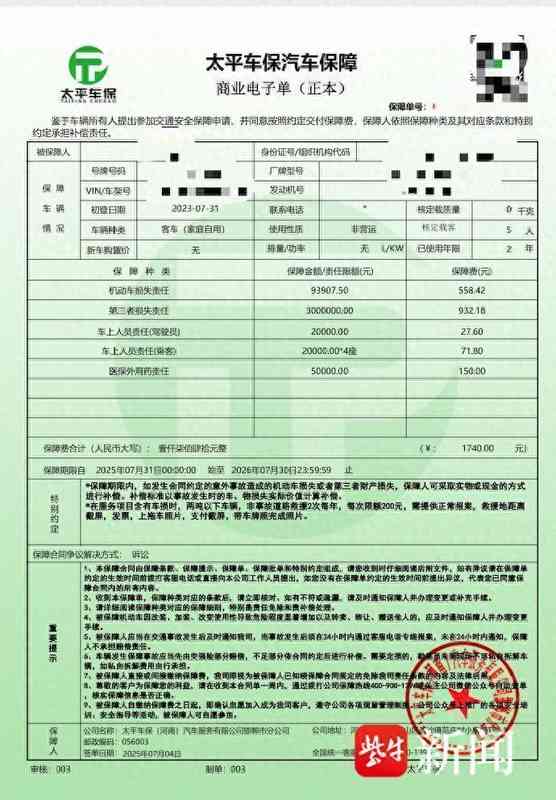

2025年,无锡王先生遭遇了一场精心设计的车险骗局。一份标注"太平车保汽车保障商业电子单"的保单,在事故理赔时暴露真实面目——这不是保险,而是一纸不受任何监管的交通安全统筹服务单。近两万元车损至今无法追回,业务员早已将他拉黑。

事件还原:低价诱惑下的精准踩坑

王先生的新能源车面临续保时,正规保险公司报价5000余元。此时,一名自称"太平车保"的业务员主动联系,报价仅3000余元,优惠幅度近2000元。付款后,王先生收到一份电子单据,直到2026年3月发生追尾事故,他才发现这份"保单"根本无法申请理赔。

事故造成双方车损合计18200元。王先生提交完整理赔材料后,业务员彻底失联,电话被拉黑。更令人震惊的是,经核实,所谓"太平车保"与太平洋保险毫无关联,承保公司成立于2025年4月,同年9月即被列入经营异常名录。

技术剖析:统筹车险的运作机制与监管盲区

业内人士透露,交通安全统筹本质上是个人或企业自设资金池,自收保费、自处理赔,完全脱离银保监会监管体系。正规商业车险受《保险法》严格约束,而统筹服务仅受《合同法》约束,两者法律效力天差地别。

此类骗局的典型特征包括:注册带有"太平""平安""人保"等知名品牌字样的公司名称;使用"第三者服务保障"替代"第三者责任保险"措辞;销售报价普遍低于市场价1000至3000元。这些细节构成了一套完整的欺诈闭环。

防御策略:四步识别正规车险

第一步,核实销售主体资质。正规保险公司分支机构均以"某某分公司"命名,绝不会出现"太平车保"这类混淆性名称。第二步,查看合同文本性质。保险合同与统筹服务合同在法律属性上存在本质差异。

第三步,验证承保公司背景。可通过天眼查、企查查等工具查询企业工商信息,重点关注成立时间、经营异常记录、实际经营范围。第四步,坚持官方渠道投保。通过保险公司官网、官方APP或经监管审批的合规平台购买车险,是规避风险的最有效手段。

行业警示:监管缺位下的消费者自保

南京大学商学院教授孙武军指出,当前市场上针对私家车的车辆统筹业务已严重偏离初衷,沦为涉嫌非法集资的骗局工具。消费者在购买车险时,务必仔细阅读合同条款,重点关注免责条款和附加险保障范围,新能源车主更需关注专属险种的配置问题。