三闯IPO背后:森合高科的核心矛盾与破局路径分析

2025年4月3日,北交所官网一纸公告,将广西森合高新科技股份有限公司再次推至聚光灯下。这家专注于贵金属选矿剂的企业,将于4月13日迎来第三次IPO上会“大考”。回溯其资本市场征程,2019年主动终止新三板挂牌后,森合高科先后冲击深交所创业板、深交所主板,均以失败告终。此番转战北交所,能否打破宿命,仍是未知数。

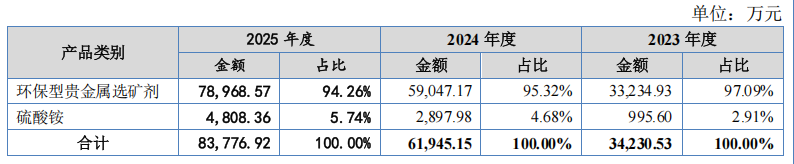

单一产品困局:从90%依赖到配套业务失速

翻开森合高科招股书,业务结构一目了然。两大主营产品——环保型贵金属选矿剂与硫酸铵,前者营收占比常年逾90%,是绝对核心;后者2024年、2025年占比方缓缓攀升至4.68%、5.74%。表面看,产品矩阵已现雏形,业绩支撑稳固。然而,数据背后暗藏危机。

2023年至2025年,硫酸铵毛利率演绎了一出过山车行情:25.54%→14.97%→-5.50%。2025年更是陷入“量增价跌”的死亡螺旋——售价受大宗商品供需与国际市场价格拖累,单位成本却因原材料硫酸价格暴涨而飙升。一增一减之间,配套业务非但未能形成第二增长极,反成业绩拖累。讽刺的是,首次冲击IPO时,“单一产品依赖症”便已被监管重点问询,时隔数年,问题依旧。

研发投入结构:委托开发占比畸高的风险信号

头顶国家第三批专精特新“小巨人”企业光环,森合高科斩获中国黄金协会技术鉴定一等奖、广西科技进步一等奖等多项技术殊荣。然而,若将镜头对准研发费用构成,结论截然不同。

2023年至2025年,研发费用分别为0.11亿元、0.21亿元、0.29亿元,占营收比重3.15%、3.38%、3.46%。看似稳步增长,但细看费用结构,委托开发费用占比触目惊心:2024年43.34%、2025年35.95%,连续两年占据研发成本绝对大头。所谓委托开发,即资金外溢至中南大学、山东大学等高校及研究机构,完成黄金选矿、环保工艺、矿冶尾渣综合利用等技术研发。

问题在于,委托开发历来是监管审查重点。真实性、公允性、成果归属,三道关卡缺一不可。森合高科常年大比例委托开发,究竟是开放式创新,还是掩盖自主研发能力不足的遮羞布?是否存在突击投入以粉饰技术实力的资本运作?这些疑问,等待答案。

三换券商:企业硬伤与中介避险的双向博弈

国海证券→安信证券→国投证券,三次IPO申报对应三家保荐券商,同步切换创业板、主板、北交所三大板块。这条路径被市场解读为“项目带病、屡败屡战、中介避险”的标准样本。

创业板阶段,三轮问询后主动撤退,彼时监管质疑集中于业绩波动与客户集中度;主板阶段,2022年业绩大幅下滑恰好撞上全面注册制改革,上市门槛骤升,路径自动封闭;北交所阶段,安信证券专业能力不匹配、项目长期停滞、收费无望,合作终止。每一次券商更替,都伴随着企业硬伤的暴露与中介机构的用脚投票。

对监管而言,频繁换券商本身就是负面信号。前中介发现重大问题、不愿背书、主动退出——这一逻辑链条清晰可见。超产、合规、业绩可持续性、技术创新、单一产品依赖等问询焦点,无一不在印证森合高科公司治理与内控能力的深层缺陷。此番北交所上会,能否自证清白,关乎企业未来命运。