中东地缘冲突扰动市场格局;美元指数呈现相对强势;全球资产定价逻辑悄然转变。

中东地区的地缘冲突持续影响全球金融市场的运行节奏,各类资产价格出现明显分化。美元指数在这一背景下展现出较强的表现,而股票、债券、黄金以及非美货币等主要资产类别则面临不同程度的压力。这种市场格局反映出投资者正在对风险进行重新评估,资金流动方向也随之发生调整。整体而言,当前环境正推动市场从传统的避险模式逐步转向对再通胀压力的防御策略。

在此过程中,市场参与者密切关注地缘局势的演变方向。如果冲突进一步扩大,定价逻辑有可能向滞胀与衰退相关的交易模式切换。分析人士指出,从长期视角来看,全球资产定价的核心变量正在发生变化,战略资源的安全性、财政政策的可持续性以及地缘政治的安全因素日益成为重要考量。在这样的背景下,国际货币体系中减少对单一货币过度依赖的趋势可能会得到进一步强化。

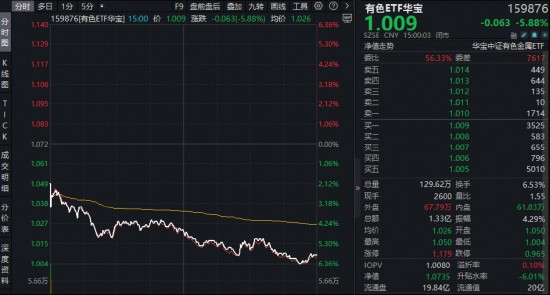

美元指数在震荡中逐步上行,特别是在进入三月以后,其走势摆脱了年初的相对疲软状态,多次接近关键心理关口。对欧元、日元以及英镑等主流非美货币而言,美元则表现出全面的强势特征。与此同时,全球其他大类资产的表现则显得较为承压。近期,日韩股市出现明显调整,欧美市场在前一交易日也同步走低,全球股市联动下跌的态势较为显著。债券市场同样承受抛售压力,主要经济体的国债收益率普遍上升。商品市场中,黄金价格出现显著回调。

中东地缘冲突的升级似乎改变了此前市场对美元走势的预期。在冲突爆发前,美元曾呈现走弱态势,资金从相关资产中流出;而在冲突发生后,美元指数出现反弹,资金回流美国的现象较为明显。支撑美元走强的因素主要包括两个方面。一方面,地缘风险引发的避险情绪促使全球资金向美元这一传统避险货币聚集;另一方面,油价上涨带动市场对美联储货币政策的预期发生调整,年内降息的可能性逐步降低,这也为美元提供了额外支撑。相关宏观分析师在接受采访时表示,在此次冲突过程中,美元的相对强势特征体现得较为清晰。

当前的市场交易逻辑已从单纯的避险需求转向对流动性安全以及类滞胀环境的定价。高油价引发的通胀压力让机构投资者更加注重流动性的保障,而美元在即时流动性方面的优势使其成为补充保证金和应对潜在赎回压力的重要选择。在对通胀冲击进行充分定价的背景下,各类资产的承压表现也能够得到一定解释。美联储降息预期的快速回落带动传统避险资产的收益率出现上行,同时无息资产如黄金因实际利率变化而面临压力。高利率环境与经济衰退预期的叠加,对股市形成估值和业绩层面的双重影响。欧洲、日本以及部分新兴经济体由于能源依赖程度较高,经济韧性相对不足,导致全球资金短期内倾向于流向兼具流动性和收益预期的美元现金。

受中东地缘冲突的影响,近期多个经济体的增长预期被下调,主要国际机构和央行对未来经济前景的评估趋于谨慎。市场目前主要围绕恐慌情绪、通胀预期以及经济衰退风险三个因素进行定价,其中前两者仍占据主导地位。如果冲突持续时间延长,市场关注的焦点有可能从通胀转向衰退,定价逻辑也将随之发生转变。全球资产的具体表现将取决于通胀上行与经济衰退之间的动态博弈。目前市场主要定价了商品价格上涨带来的通胀黏性,但尚未充分考虑长期能源成本高企对企业利润和居民消费能力的潜在影响。若局势进一步升级,定价方向可能从通胀冲击转向滞胀冲击,甚至衰退冲击。

短期内,地缘局势的演绎仍是影响全球资产走势的关键变量。若中东局势继续升级,并叠加对主要央行货币政策收紧的预期,美元有望维持强势运行态势。在此背景下,其他大类资产可能面临持续的压力,进而对全球经济增长形成一定负面影响。当市场定价逻辑从再通胀交易转向滞胀衰退交易时,关注的焦点将不再局限于央行利率政策,而是更多转向企业盈利能力、信用风险以及经济衰退的可能性。种种不确定性表明,以货币政策为核心的传统定价锚点正在发生转变,未来全球资产定价将更加重视各国在能源冲击下的适应能力和通胀管理水平,而地缘政治安全因素已逐步内化为核心考量。

尽管美元指数短期出现反弹,但这并不会改变国际货币体系长期的多元化趋势。许多国家为保障能源和金融安全,仍会稳步推进相关调整,更多采用双边本币结算等方式。未来的市场定价核心,将逐步从单一货币政策转向能源、矿产、粮食等关键资源的供应链安全保障。整体来看,中东局势的持续发展不仅考验着全球金融市场的韧性,也在推动投资者重新审视资产配置的长期逻辑。在这一复杂环境中,保持对多种风险因素的平衡考量显得尤为重要,市场参与者需密切跟踪地缘动态与宏观政策信号的变化,以适应不断演变的定价环境。