欧美PMI数据即将出炉,通胀预期面临多重考验。

本周外汇市场焦点聚集在欧美主要经济体即将公布的PMI数据上,这些指标将为制造业和服务业活动提供关键线索。作为发达经济的核心支柱,制造业和服务业的表现往往直接关联到整体经济活力与价格水平变动。特别是制造业领域,其产出涉及食品、能源、住房等民生必需品,对消费者价格指数的影响尤为显著。

市场参与者普遍预期,主要经济体的制造业PMI将呈现不同程度的回落迹象。这种趋势暗示中期内通胀压力可能有所缓解,因为产业活动放缓通常伴随需求减弱与成本传导趋缓。然而,地缘政治因素带来的国际能源价格显著上涨,可能会对这一下行路径形成有力对冲。高企的能源成本将推升生产环节支出,导致企业在面临需求疲软的同时,还要应对输入性价格上涨。这种双重压力下,经济体或将遭遇成本推动型价格上涨与活动收缩并存的复杂局面。

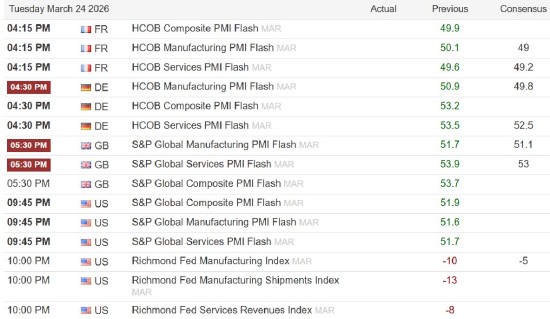

周二,美国、英国、德国、法国以及欧元区将陆续发布二月份制造业和服务业PMI数据。这些数据不仅反映当前经济脉动,还为后续货币政策调整提供重要参考。投资者需密切关注实际数值与预期的偏差,如果回落幅度超出预期,可能强化市场对经济放缓的认知;反之,若数据相对稳健,则有助于缓解衰退担忧。

除了PMI,周三澳大利亚与英国的二月份CPI数据也将登场。市场共识指向两者年率变动幅度基本持平,这反映出两国通胀路径虽有差异,但短期内趋于稳定。澳大利亚通胀从去年较低水平逐步回升,而英国则呈现逐步趋缓特征。尽管数据预期平稳,两国央行应对策略却截然不同。一方倾向于收紧政策以防价格失控,另一方则更注重避免通胀过度冷却。这种政策分化将持续影响汇率与资产配置格局。

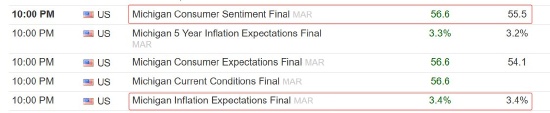

本周尾声,美国密歇根大学消费者信心指数及相关通胀预期终值将成为重头戏。这些指标源于同一机构,终值往往对初值进行细微修正,却能显著左右市场情绪。消费者信心若持续走低,可能源于能源价格波动引发的担忧,而通胀预期则高度依赖地缘局势演变。持续高油价将推高短期预期,反之若紧张缓和,则预期趋于回落。这种不确定性要求交易者保持高度警惕。

总体而言,本周数据密集发布将考验市场对通胀与增长的双重判断。制造业活动放缓与能源成本上升的叠加效应,或将塑造更具挑战性的宏观环境。外汇参与者需综合评估这些变量,以把握潜在波动机会。ATFX作为专业平台,继续为投资者提供深入分析与实时洞察。